LES IMPOTS

Depuis toujours les hommes ont dû payer des impôts. Ceux-ci étaient prit par un pourcentage sur la récolte, droit d'utiliser un four, péage pour entrée dans une ville ou emprunter une voie etc... L'impôt sur le revenu est une loi déposée par Joseph Caillaux en 1907 et a été voté 15 juillet 1914 (impôt général sur le revenu) et le 31 juillet 1917 impôt cédulaire Aujourd'hui il y a deux sortes d'impôts :

- Les impôts directs

- Les impôts indirects.

L'impôt sur le revenu :

Il est apparu en France avec les lois de 1914 et 1917. C'est un impôt direct calculé au niveau du foyer fiscal (ex : un célibataire ou un couple et ses enfants à charge). Il est progressif c'est-à-dire que son taux augmente avec la valeur imposable ; il est prélevé par l'État, et porte sur les salaires et l'ensemble des revenus des personnes physiques composant ce foyer (ex : revenus financiers, loyers...).

L'impôt sur les sociétés est un impôt direct proportionnel sur le bénéfice des entreprises :

Le taux de base est de 33,33 % en 2002 pour les entreprises au chiffre d'affaire annuel hors taxes supérieur ou égal à 7 630 000 €. Il existe toutefois des taux réduits, notamment pour une fraction des bénéfices des petites et moyennes entreprises (15 %). Le produit de l'impôt sur les sociétés, qui fluctue dans des proportions importantes en fonction de la conjoncture, a atteint 38,93 milliards d'euros en 2004, soit 14,65 % des recettes fiscales nettes de l'État. Il est estimé à 39,27 milliards d'euros pour 2005 et à 41,47 milliards d'euros pour 2006.

La contribution sociale généralisée (CSG) :

Il a été institué le 16 novembre 1990, qui participe au financement de la sécurité sociale Il est perçu essentiellement par l'URSSAF. Le Conseil constitutionnel l'a qualifiée d'imposition et non de cotisation sociale. Il est de 7,5 % des revenus d'activité et du capital. Le 5,1% supplémentaire (par rapport au taux de 2,4% initial) est déductible des revenus professionnels. La réduction est la même pour les revenus du capital soumis au barème progressif de l'impôt sur le revenu (sauf les plus-values). Les revenus de l'épargne acquis ou constatés depuis le 1/1/98 subissent en plus un prélèvement de 2%. Ce prélèvement est également opéré sur les revenus de placements soumis au prélèvement libératoire. 6,2% sur les revenus de remplacement. 3,8% sont déductibles. pour les salaires et droits d'auteur, la contribution ne s'applique que sur 95 % des revenus.

La Contribution pour le remboursement de la dette sociale (CRDS) :

Il a été en 1996 dans le but de résorber l'endettement de la Sécurité sociale. Le taux est de 0,5 % prélevée pendant treize ans sur la quasi-totalité des revenus, et imaginée par Alain Juppé pour solder une fois pour toutes la dette de la Sécu, sera prorogée de cinq ans pour effacer les déficits 1996-1998 (soit quelque 90 milliards de francs supplémentaires). Prétendument exceptionnel, le RDS a toutes les qualités d'un bon impôt définitif : assiette large, taux faible, prélèvement à la source... Autre atout : l'allongement de la durée de perception n'a pas d'influence immédiate sur le niveau des prélèvements obligatoires.

Parmi les autres impôts directs :

Figurent notamment l'impôt de solidarité sur la fortune, ainsi que la taxe sur les salaires acquittée par certaines activités (banque, hôpitaux, secteur associatif) exonérées de TVA. Ils ont rapporté à l'État 8,2 milliards d'euros en 2004.

La taxe sur la valeur ajoutée (TVA) :

Elle a été créé en 1954, est une invention française s'appliquant aujourd'hui dans près de trente pays, principalement en Europe. C'est un impôt indirect proportionnel, calculé sur le prix de vente hors taxes de tous les biens et services. Les exportations sont exonérées de la TVA française mais subissent la TVA du pays de destination. La banque, les activités médicales ou le secteur associatif sont exonérés de TVA mais sont soumis, en contrepartie, à la taxe sur les salaires.

Le taux normal de la TVA est de 19,6 % depuis avril 2000, mais il existe des taux réduits :

-5,5 %, notamment sur certains produits alimentaires, les transports, les cantines scolaires, les livres, les abonnements d'électricité et de gaz et, depuis septembre 1999, sur les travaux de rénovation et d'entretien des logements.

-2,1 % notamment sur les médicaments remboursés et la presse.

La taxe intérieure sur les produits pétroliers (TIPP):

C' est un impôt indirect. Elle frappe les différents produits pétroliers (fioul, essence, etc.), proportionnellement à leur volume ou à leur poids, au moment de leur mise en circulation. Son produit s'est élevé à 20,03 milliards d'euros en 2004, soit 7,53 % des recettes fiscales nettes de l'État. Elle est évaluée à 19,6 milliards d'euros pour 2005 et à 19,37 milliards d'euros pour 2006. A elle seule, la TIPP, dont le taux dépend des produits concernés, constitue la majeure partie, les deux-tiers environ, du coût du carburant à la pompe. Les carburants supportent également la TVA, qui est, elle, proportionnelle à leur prix de vente TIPP incluse

Le droit de douane :

C' est un impôt prélevé sur une marchandise importée lors de son passage à la frontière. Ces droits peuvent être forfaitaires ou représenter un pourcentage du prix (droits « ad valorem »).

Les autres impôts indirects :

Ils sont composés pour l'essentiel de l'impôt de bourse, des droits de timbre et des droits d'enregistrement (en particulier les droits de succession, les droits de donation et les droits de mutation à titre onéreux). Leur ensemble représentait 28 milliards d'euros en 2004, soit 10,7 % des recettes fiscales nettes de l'État .

Sous l'ancien régime, seul le Tiers-Etat est assujetti à l'impôt. Le clergé et la noblesse, ordres privilégiés, n'en payent pas ou ils s'en sont déchargés, et ont le droit d'en lever. Il y a trois sortes d'impôts:

- Les impôts royaux.

- Les impôts seigneuriaux.

- Les impôts du clergé.

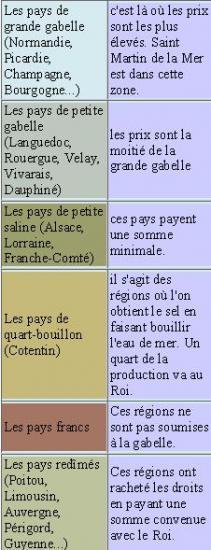

tableau des impôts au Moyen Age

Les impôts royaux :

- Les aides : C'est un impôts indirect qui porte sur les boissons alcoolisées et notamment le vin.

- La capitalisation : C'est un impôt direct qui est perçut par tête et selon le revenu.

- Le centième denier : C'est une taxe qui correspond à 1% du total de la transaction.

- La corvée royale : On travaille gratuitement de 6 à 30 jours par an pour la construction de routes.

- Le franc-fief : C'est un droit dû au Roi par les roturiers propriétaires de biens nobles.

- La gabelle: Le principe général est le suivant:

Le sel fait l'objet d'un monopole royal. Il est entreposé dans des greniers à sel, où la population l'achète déjà taxé. La gabelle représente, à l'époque moderne, environ 6% des revenus royaux. Le sel fut longtemps le seul moyen de conserver les aliments et était donc un élément stratégique. Avec le sel, on fabriquait des salaisons et l'on séchait poissons et viandes douces. Il était également un composant nutritif indispensable pour le bétail. Déjà instituée comme une taxe temporaire par saint Louis en 1246, puis reprise par Philippe IV le Bel en 1286, la gabelle devient une taxe permanente sous Philippe VI de Valois qui la généralise dans tout le royaume. En 1343, par ordonnance du roi, le sel devient un monopole d'État. La gabelle est abolie par l'Assemblée nationale constituante le 1er décembre 1790. Mais l'impôt sur le sel réapparut néanmoins en 1806, sous Napoléon et il ne fut supprimé définitivement que par la Loi de finances de 1946. Comme pour beaucoup de taxes et impôts royaux, la gabelle est souvent « affermée », c'est-à-dire confiée à des intermédiaires (les fermiers) qui avancent son produit au roi, à charge pour eux de recouvrer les sommes dues par la population. Affermé depuis 1578, Colbert confie le recouvrement de l'impôt sur le sel à une compagnie de traitants : La Ferme ou Gabelle, souvent aussi intitulé Ferme du Roi. Il crée un seul et unique établissement financier en remplaçant les greniers à sel. Dans chaque province, des Fermiers généraux, dirigeant des employés contrôleurs : les gabelous administrent leur circonscription. La Ferme paie au Roi une somme fixe et se rembourse ensuite sur les sujets comme bon lui semble. Pour tirer le maximum de profit, la ferme multiplie les visites domiciliaires et utilise tous les procédés vexatoires. Dans les pays de « grande gabelle », le contribuable n'est pas libre d'acheter la quantité de sel qui lui convient : la ferme fixe ce qui doit lui être achetée. La perception de la gabelle n'est pas uniforme. Elle dépend des pays (voir carte). Elle figure parmi les taxes les plus impopulaires et a engendré une contrebande spécifique, celle des « faux-sauniers ». C' était un contrebandier qui allait acheter, par exemple en Bretagne, sur l'autre rive de la Vilaine, du sel qu'il revendait dans le Maine, après l'avoir fait passer en fraude sans payer la gabelle. Il encourait la condamnation aux galères s'il travaillait sans armes, la peine de mort s'il avait des armes. Entre 1730 et 1743, 585 faux sauniers furent déportés en Nouvelle-France pour aider au peuplement de la colonie. Elle est également à l'origine de soulèvements populaires. Le plus important d'entre eux est probablement celui de 1542 à 1548, suite à la tentative d'unification par François I des régimes de la gabelle : le Bordelais, l'Angoumois et la Saintonge se révoltent. Des notables et le gouverneur général de Guyenne sont massacrés. Le connétable Anne de Montmorency rétablit l'ordre dans le sang, mais, Henri II doit fléchir et laisser les provinces revenir à leur statut antérieur. Elles seront ensuite qualifiées de " rédimées".

caricature des impôts avant la Révolution

- Le papier timbré : Il s'agit de papiers spéciaux qui doivent être utilisés pour la rédaction de certains actes.

- La taille : C'est un impôt direct de l'Ancien Régime . Il devient annuel et permanent en 1439 lors de la guerre de Cent Ans. Le 2 novembre 1439, les États généraux, réunis depuis octobre à Orléans, décident l'entretien d'une armée permanente pour pouvoir bouter définitivement les Anglais hors de France. Cette décision déclenche une révolte des nobles : la Praguerie (1440). Pour financer l'effort de guerre les États généraux instituent un nouvel impôt, qui sera prélevé dans chaque famille du royaume : la « taille ». Les délégués accordent à Charles VII la permission de relever la taille tous les ans. Ce nouvel impôt annuel ne sera aboli qu'à la Révolution. La taille royale peut prendre deux formes.

- Taille personnelle (dans la plupart des pays d'élection), elle concerne les chefs de familles roturiers, répartie par les collecteurs, selon les facultés. C'est la formule la plus courante.

- Taille réelle (dans la plupart des pays d'État), elle concerne les biens. Un noble sera taxé sur ses biens roturiers, tandis qu'un roturier en sera exempté sur ses biens nobles.

L'imposition se base sur le feu, c'est-à-dire l'âtre autour duquel est rassemblé le chef de famille et ses enfants. Seul le nom du chef de famille est indiqué dans les registres. Son montant est fixé arbitrairement en fonction des besoins seigneuriaux et des capacités de la population. Le recouvrement est perçu par des hommes désignés dans la population de la paroisse. Ces personnes sont responsables sur leurs biens. Certaines provinces (Bretagne, Bourgogne, Provence et, surtout, Languedoc), ayant conservé d'anciennes franchises, possédaient des assemblées (états) qui négociaient âprement avec l'intendant de la généralité le montant de leur impôt et se chargeaient de son recouvrement. C'était les pays d'état. Le reste du royaume était pays d'élection, du nom des circonscriptions des généralités entre lesquelles l'intendant répartissait la taille de sa généralité. Les élus (officiers de l'élection) partageaient alors la taille en leur circonscription entre les différentes paroisses ou fractions de paroisse de leur ressort. L'assiette de cet impôt était variable selon les régions. Dans la majeure partie du royaume, il s'agissait de l'ensemble des revenus de chaque contribuable, selon l'estimation qu'en faisaient les collecteurs locaux. C'était la taille personnelle, dont le clergé et la noblesse étaient dispensés, de même que les habitants de beaucoup de villes, notamment les plus importantes. La taille réelle assise sur la terre et la taille personnelle frappaient les revenus. Dans les pays d'État, c'étaient les États qui répartissaient la taille entre les paroisses de la province ; dans les pays d'élection, c'était l'intendant. La taille, répartie entre les contribuables en fonction de leurs revenus présumés, était perçue par des collecteurs nommés par l'assemblée des paysans. Pour assurer la rentrée de l'impôt, tous les habitants aisés d'un village étaient solidaires vis-à-vis du Trésor. La capitation, instituée en 1695, était payée par tête.

- Le vingtième: C'est un impôt direct royal, créé en 1749, pour financer la guerre d'Espagne. Il concerne tout le monde. Cet impôt est payé sur les revenus.

Les impôts seigneuriaux :

- Les banalités: C'est l'obligation pour les habitants du fief d'utiliser le moulin, et parfois le four du seigneur. A chaque utilisation, le seigneur prélève une partie de ce qui est moulu ou cuit. La redevance est de l'ordre de 1/20ème du produit moulu ou cuit.

- Le cens: Le mot «cens» a désigné au Moyen Âge deux types de redevances distincts.

- D'une part, le cens est la redevance que devait annuellement un serf ou tout autre non-libre comme marque de sa dépendance envers son seigneur: C'est le «chevage» ou «chef cens» (cens par tête) des serfs, où le cens en argent et en cire de ceux qui se sont «recommandés» à une église. Cette signification du mot disparut avec la quasi-extinction du servage dès la fin du Moyen Âge.

- D'autre part - et c'est cette signification qui prévaudra jusqu'à la Révolution -, le cens est une redevance fixe due au seigneur par son tenancier pour la maison et les terres, ou «censive», qu'il tient de lui. D'abord mixte, en nature ou en argent, le cens fut progressivement transformé par les seigneurs à court de numéraire en redevance fixe en argent; mais le pouvoir d'achat de la monnaie ayant baissé considérablement et régulièrement à partir du XIIIème siècle, le cens ne fut bientôt que d'un maigre rapport pour le seigneur. Cependant, étant la redevance récognitive de l'existence du droit éminent du seigneur, le cens fut toujours jalousement perçu, parce que dans son sillage se trouvaient des droits substantiels sur les héritages (le «relief», l'«échoîte») et sur les transactions («lods et ventes»). C'est pourquoi le cens, irrachetable, fut la plus généralisée des redevances seigneuriales jusqu'en 1793. Des «censiers», ou «terriers», tenus à jour enregistraient les sommes dues par chaque censitaire, qui devait en outre faire acte de «reconnaissance» lors de son entrée en jouissance, puis à dates fixes. La suspension effective du cens, universellement réclamée en 1789, est due autant au caractère humiliant de cette institution qu'à son poids proprement économique.

- Le champart: Le seigneur prélève une partie de la récolte.

- La chasse: Seul le seigneur a le droit de chasser.

- La corvée: Les paysans sont tenus de participer à l'entretien des routes et du château de la seigneurie.

- Les lods et ventes: C'est une taxe que perçoit le seigneur sur les transactions qui concernent les terres qui dépendent de sa seigneurie.

Les impôts du clergé :

Établie à la fin du VIIIe siècle, la dîme s'étendait à toutes les productions agricoles. Pendant un millénaire, elle a assuré de confortables revenus à l'Église. La dîme, ancêtre de notre moderne denier du culte, fut établie sous Charlemagne pour subvenir aux besoins de l'Église. Tous les producteurs agricoles devaient abandonner une partie de leurs récoltes, non seulement les paysans mais aussi les nobles qui faisaient exploiter directement leurs terres, mais aussi les ecclésiastiques qui détenaient des biens patrimoniaux. Seuls quelques monastères étaient exempts. Le taux de la dîme (théoriquement un dixième de la récolte comme l'indique son nom) est en fait très variable. Le plus souvent, on ne prélève qu'une gerbe sur douze, soit un taux de 8 % environ, mais ce taux peut varier d'une province à l'autre, d'une paroisse à l'autre. Pratiquement, le curé, l'évêque ou le monastère titulaire de la dîme, ne la lève pas lui-même. Il l'adjuge aux enchères dans le courant juin ou juillet, juste avant la moisson, quand on peut en estimer le produit de façon sûre. C'est le plus souvent un gros fermier de la paroisse qui s'en rend adjudicataire et qui donc, après avoir payé le décimateur, lève les grains pour son propre compte.